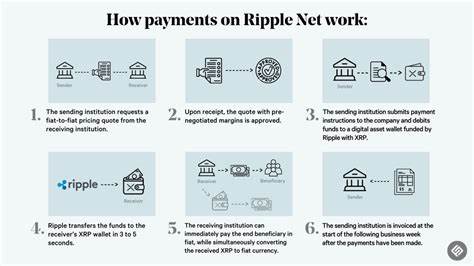

تشهد الساحة المالية تطورات متسارعة في السنوات الأخيرة، حيث تزداد الأنظار مركزة على تكنولوجيا البلوك تشين والعملات الرقمية. في خضم هذه التحولات، يبرز اسم "ريبل" وعملتها الرقمية المعروفة بـXRP كأحد الحلول القابلة للتطبيق في قطاع البنوك. فهل ستنجح ريبل في تغيير قواعد اللعبة في النظام المصرفي التقليدي؟ هذا ما سنستعرضه في هذا المقال. لقد اعتاد الناس على استخدام البنوك التقليدية كوسيلة لتحويل الأموال وإجراء المعاملات المالية. ومع ذلك، فإن هذا النظام ليس خالياً من العيوب. حيث تعاني هذه المؤسسات من مشكلات عدة تشمل السرعة، التكاليف العالية، والاعتماد على وسطاء متعددين، مما يؤدي إلى تأخيرات في المعاملات. في هذا السياق، تأتي ريبل بحل ووعد بقدرة أفضل لنقل القيمة عبر الحدود بسرعة وفاعلية، مما يجذب انتباه العديد من البنوك. تأسست شركة ريبل في عام 2012، ومنذ ذلك الحين، تسعى لتقديم حلول مالية مبتكرة تعتمد على تكنولوجيا البلوك تشين. تستخدم ريبل بروتوكول تسوية سريعة يتيح تحويل الأصول بشكل آمن وسريع، مما يجعلها خياراً جذاباً للمؤسسات المالية الكبرى. وعملت الشركة على بناء شبكة واسعة من الشراكات مع بنوك وشركات تحويل أموال، مما ساهم في تعزيز مواقفها في الساحة المالية. تعد أحد الأسباب الرئيسية التي تجعل البنوك تأخذ ريبل بعين الاعتبار هي قدرة XRP على تسريع عملية التحويلات المالية. إذ يمكن للمستخدمين إرسال الأموال عبر الحدود في غضون ثوانٍ بدلاً من الانتظار عدة أيام كما هو الحال في النظام التقليدي. هذا المستوى من الكفاءة يمثل نقطة تحول حقيقية في طريقة عمل البنوك، ويساعدها على جذب المزيد من العملاء الذين يبحثون عن حلول سريعة وآمنة. علاوة على ذلك، يسهم استخدام XRP في تقليل التكاليف المرتبطة بالتحويلات المالية. حيث أن البنوك غالباً ما تضطر إلى دفع أجور مرتفعة للوسطاء الذين يتعاملون في تحويل الأموال. من خلال استخدام ريبل، يمكن للبنوك تقليل هذه التكاليف، مما يتيح لها تقديم خدمات أفضل بأسعار ملائمة للعملاء. إحدى الخصائص الجذابة الأخرى لـXRP هي قابليته للاستخدام في مجموعة متنوعة من التطبيقات المالية. فعلى سبيل المثال، يمكن استخدام XRP كوسيلة لتسوية المعاملات بين البنوك، أو حتى كأصل للتجارة. هذا التنوع يجعل XRP خياراً مناسباً للعديد من المؤسسات المالية التي تسعى إلى تحديث بنيتها التحتية المالية. ولكن، لا تخلو الأمور من التحديات. واحدة من أبرز العقبات التي تواجه ريبل هي التحديات القانونية والتنظيمية. فقد واجهت الشركة قضايا قانونية مع هيئة الأوراق المالية والبورصات الأمريكية (SEC) التي اتهمتها ببيع أوراق مالية غير مسجلة. هذه القضايا أثرت على سعر XRP وثقة المستثمرين والشركات. ومع ذلك، فإن إرادة البنوك في التعاون مع الشركات النامية في مجال التكنولوجيا المالية يمكن أن تساهم في دفع عجلة التطورات في هذا السياق. تتزايد المحادثات داخل البنوك حول مستقبل العملات الرقمية وضرورة استثمار الوقت والموارد لفهم التكنولوجيا بشكل أفضل. إذ أن إدراك أهمية التحول إلى الحلول الرقمية قد يدفع العديد من المؤسسات المالية إلى التفكير بجدية حول الشراكة مع ريبل. وفي هذا الإطار، يتجه البنك نحو تجديد استراتيجياته ودراسة كيفية دمج تكنولوجيا البلوك تشين في نظام أعماله. يمكن القول إن رؤية البنوك المبتكرة للعالم المالي ومكانة XRP تأتي في وقت حرج حين تبحث فيه المؤسسات عن تقنيات تؤدي إلى تحسين الأداء والربحية. لقد أبدت عدة بنوك عالمية اهتمامها بخدمات ريبل، مما يدل على توجهاتها المستقبلية نحو تعزيز استخدام تكنولوجيا البلوك تشين في عملياتها. وإذا استمرت هذه الاتجاهات، فقد نشهد تحولاً عميقاً في كيفية إدارة التحويلات المالية وبناء علاقات العمل بين البنوك والموارد الرقمية. لذلك، يعتبر التنافس بين XRP والحلول المصرفية التقليدية بمثابة رحلة تجريبية مثيرة تكشف عن التحديات والفرص في المستقبل. ومع استمرار الابتكار في مجال العملات الرقمية، سيكون من المثير رؤية كيفية معالجة البنوك لهذه العملية وضبط استراتيجياتها. شراكات ريبل مع البنوك لم تعد مجرد أحاديث، بل أصبحت واقعاً يبحث عن فرص للتوسع والنمو. في النهاية، يُظهر توجه البنوك نحو ريبل وXRP أنه لا يزال هناك الكثير من الإمكانيات لاستكشافها في العالم المالي. ومع تقدم التكنولوجيا وإدراك المؤسسات المالية لفوائد التحويلات السريعة والفعالة، قد تتغير المعالم التقليدية للنظام المالي بشكل جذري. لذا، يبقى السؤال مفتوحًا: إلى أين ستقودنا هذه المرحلة الجديدة من الابتكار المالي؟。

XRP مقابل الحلول المصرفية التقليدية: لماذا تراقب البنوك Ripple باهتمام