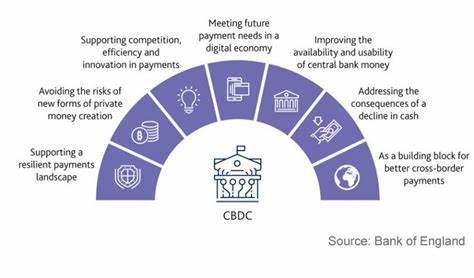

في عالم يشهد تطورات سريعة في المجالين المالي والتقني، يبرز بنك المستقبل والعملات المشفرة كمواضيع تتطلب دراسة دقيقة. في هذه المقالة، نستعرض ستة عشر توقعاً مثيراً حول مستقبل القطاع المصرفي وعالم cryptocurrencies، كما قدمها المتحدث المستقبلي المعروف. تستند هذه التوقعات إلى تحليلات متعمقة للتوجهات الحالية والتكنولوجيا الناشئة. ومن المثير للدهشة أن هذه التوقعات لا تتعلق فقط بمظهر الخدمات المالية، بل أيضاً بكيفية تفاعل الأفراد مع الأموال وكيف سيجتمع عالم التقنية مع عالم المال. **1. أتمتة العمليات المصرفية** في المستقبل، سيكون هناك اعتماد أكبر على الأتمتة في العمليات المصرفية. ستقوم الروبوتات والذكاء الاصطناعي بأداء العديد من المهام التي كان يقوم بها البشر سابقا، مثل معالجة الطلبات، وتقديم المشورة المالية، وإدارة المخاطر. **2. تفكيك الكيانات المصرفية التقليدية** سوف يبدأ الجمهور في التوجه نحو البدائل غير التقليدية، مما يؤدي إلى تفكيك الكيانات المصرفية الكبرى. في ظل ظهور المنافسة من شركات التكنولوجيا المالية، ستواجه البنوك التقليدية تحديات كبيرة في الحفاظ على قاعدة عملائها. **3. العملات المشفرة كشكل رئيسي من أشكال المدفوعات** مع تزايد الاعتماد على العملات المشفرة، ستصبح جزءاً أساسياً من التجارة اليومية. ستقبل المتاجر والمرافق المختلفة العملات المشفرة، مما يعزز من شرعيتها ويزيد من استخدامها. **4. الشفافية والأمان بفضل البلوك تشين** من المتوقع أن تلعب تقنية البلوك تشين دوراً محوريًا في تعزيز الشفافية والأمان في العمليات المصرفية. سيساعد هذا في بناء الثقة بين العملاء والمؤسسات المالية، مما يتيح معاملات أكثر أمانًا. **5. تطبيقات التمويل اللامركزي (DeFi)** سوف تستمر تطبيقات التمويل اللامركزي في النمو، مما يوفر بديلاً قوياً للأنظمة المصرفية التقليدية. ستتيح هذه التطبيقات للأفراد الحصول على خدمات مالية دون الحاجة إلى وسطاء، مما يعزز من الوصول إلى التمويل. **6. انخفاض الاعتماد على النقد** من المتوقع أن تنخفض نسبة الاعتماد على النقد في المعاملات. سيؤدي ذلك إلى تحول كامل نحو الدفع الرقمي، مما يغير طريقة تفكير الأفراد في كيفية التعامل مع الأموال. **7. ظهور عملات نقدية رقمية جديدة من قبل الدول** ستبدأ الحكومات في إصدار عملات نقدية رقمية خاصة بها، مما سيعزز من نظام المدفوعات الوطني ويوفر أدوات جديدة للحكومات للتحكم في الاقتصاد الكلي. **8. زيادة العولمة في المعاملات المالية** ستكون العولمة هي السمة الرئيسية في المستقبل المالي، حيث ستصبح إمكانية إجراء المعاملات بين الدول أكثر سهولة وسرعة، مما يعزز من التجارة الدولية. **9. الابتكار في تقديم الخدمات المصرفية** ستؤدي المنافسة في سوق الخدمات المالية إلى المزيد من الابتكار. ستظهر منتجات جديدة وخدمات تعتمد على الذكاء الاصطناعي، مما سيؤثر على كيفية تقديم الخدمات للعملاء. **10. تأثير تغير المناخ على الاستثمارات** مع تزايد الوعي بشأن تغير المناخ، ستظهر ميول جديدة في استثمارات البنوك. ستتجه الاستثمارات نحو المشاريع المستدامة والخضراء، مما يجعل البنوك جزءًا من الحل لمواجهة المشكلات البيئية. **11. تأمين البيانات والخصوصية** ستصبح حماية البيانات والخصوصية موضوعًا أكثر أهمية في المستقبل. ستتجه المؤسسات إلى تطوير أنظمة واقية تحمي العملاء من التهديدات الرقمية. **12. الشمول المالي** سيسهم التطور التكنولوجي في توسيع نطاق الشمول المالي، مما يمنح الأفراد الذين لا يمتلكون حسابات بنكية الفرصة للوصول إلى الخدمات المالية من خلال الهواتف الذكية والتطبيقات المصرفية. **13. تغيير نماذج الأعمال** ستتغير نماذج الأعمال في القطاع المصرفي بشكل جذري. ستميل البنوك إلى تقديم خدمات متخصصة تلبي احتياجات شخصية بدلاً من تقديم خدمات عامة للجميع. **14. المصارف مكان العمل** المصارف ستتحول من مجرد أماكن للمعاملات إلى مراكز للتفاعل الاجتماعي والتعلم. ستقوم البنوك بتقديم ورش عمل ودورات تعليمية لمساعدة العملاء على فهم المنتجات والخدمات المالية. **15. الذكاء الاصطناعي في إدارة المخاطر** سيتم استخدام الذكاء الاصطناعي بشكل أكبر في إدارة المخاطر، مما سيمكن البنوك من التعرف على التهديدات المحتملة وتحليلها في الوقت الحقيقي. **16. ثورة نظام الائتمان** ستنقلب المعايير التقليدية لتقييم الائتمان، مع ظهور نماذج جديدة تعتمد على البيانات الكبيرة والتكنولوجيا لتحليل السلوك المالي للأفراد. في الختام، يبدو أن مستقبل البنوك والعملات المشفرة مليء بالإمكانيات المذهلة. ومع تطور التكنولوجيا، علينا أن نكون مستعدين لاستقبال التغييرات التي ستطرأ على هذا القطاع. سيصبح القطاع المصرفي أكثر ديناميكية وكفاءة، مما يتيح للأفراد الوصول إلى الخدمات المالية بطرق جديدة وغير مسبوقة. إن التحول الرقمي ليس مجرد اتجاه، بل هو ثورة ستعيد تشكيل كيفية تعاملنا مع المال.。

16 توقعات مدهشة لمستقبل البنوك وعالم العملات الرقمية من متحدثي المستقبل