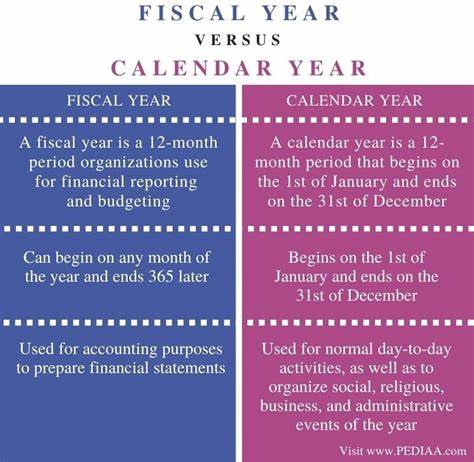

حول السنة المالية: ماهيتها ومميزاتها مقارنة بالسنة الميلادية تعتبر السنة المالية إحدى المفاهيم الأساسية في عالم الأعمال والحكومات، حيث تُستخدم لتحديد الفترات الزمنية التي يتم خلالها إعداد التقارير المالية وتقديم البيانات الضريبية. وفي حين أن كثيرين قد يفكرون في السنة الميلادية التي تبدأ في 1 يناير وتنتهي في 31 ديسمبر، يختار العديد من الكيانات الحكومية والشركات استخدام سنة مالية مختلفة لأسباب متنوعة. ما هي السنة المالية؟ السنة المالية، أو الـ "Fiscal Year" بالإنجليزية، هي فترة تمتد لـ 52 أو 53 أسبوعًا (أو بشكل بديل 12 شهرًا) تستخدمها الحكومات والشركات لأغراض المحاسبة وإعداد التقارير. قد تبدأ السنة المالية في أي وقت من السنة وتنتهي بعد 12 شهرًا، وليس بالضرورة أن تتوافق مع السنة الميلادية. على سبيل المثال، تبدأ السنة المالية للحكومة الأمريكية في 1 أكتوبر وتنتهي في 30 سبتمبر من العام التالي. تُعتبر هذه البنية مهمة لأنها تسمح بتجميع الإيرادات وتقديم طلبات الموازنة المختلفة عبر جميع الوكالات الحكومية قبل أن تتم مراجعة الميزانية من قبل الكونغرس. المزايا المرتبطة باستخدام السنة المالية توفر السنة المالية العديد من الفوائد للكيانات المختلفة. فعلى سبيل المثال، تساعد الشركات التي تتعامل مع أنشطة موسمية على تحسين الإدارة المالية. يمكن لشركة تجزئة أن تختار الانتهاء من سنتها المالية في نهاية يناير، مما يسمح لها بتقييم أدائها عقب موسم التسوق خلال العطلات. هذا يعزز من القدرة على التنبؤ بالنتائج المالية ويساعد على تخطيط الميزانيات بطريقة أفضل. واحدة من أبرز المزايا تتمثل في أن الكيانات تستطيع أن تتجنب الازدحام الذي يحدث في إعداد التقارير المالية عند نهاية العام الميلادي. مع وجود عدد كبير من الشركات التي تخضع لنفس المواعيد النهائية، قد يكون الضغط كبيرًا في حالة اعتماد السنة الميلادية، مما يؤدي إلى أخطاء في التقارير أو تأخيرات في تقديم البيانات. بالإضافة إلى ذلك، تُعتبر السنة المالية وسيلة فعالة للمحافظة على تنظيم العمليات المالية، حيث تتيح للمديريين والمستثمرين تقييم الأداء المالي بانتظام. عندما تكون السنة المالية متسقة مع دورة الإيرادات والنفقات، يمكن للكيانات أن تُعد تقارير أكثر دقة شاملة. كيفية تحديد السنة المالية تختلف كيفية تحديد السنة المالية بناءً على احتياجات الكيان. على سبيل المثال، قد تتبنى الشركات التقنية التي تحقق إيرادات عالية خلال الربع الأول من السنة الميلادية سنة مالية تنتهي في يونيو. من ناحية أخرى، العديد من المنظمات غير الربحية قد تتكيف مع توقيت منح الدعم، مما يعني أن سالتها المالية قد تكتمل في وقت آخر متوافق مع متطلبات التمويل. عادةً ما يتم الإشارة إلى السنة المالية بواسطة تاريخ النهاية أو السنة النهائية. على سبيل المثال، عند الإشارة إلى سنة مالية لشركة ما، يمكن القول "السنة المالية 2024" أو "السنة المالية التي تنتهي في 30 يونيو 2024". هذا يتناسب مع الطريقة التي تعمل بها المنظمات في تخطيط ميزانياتها وإعداد تقاريرها. التحديات المرتبطة بالسنة المالية على الرغم من المزايا، إلا أن هناك أيضًا تحديات مرتبطة باستخدام سنة مالية بدلاً من السنة الميلادية. مثلاً، تبدأ بعض الشركات بـ الصفات الضريبية التي تتطلب ضبط في المواعيد النهائية لتقديم الإقرارات الضريبية. في الولايات المتحدة، يجب على الشركات ذات السنين المالية غير المتطابقة مع السنة الميلادية تقديم تقاريرها الضريبية في مواعيد مختلفة، مما قد يؤدي إلى بعض التعقيدات. بالإضافة إلى ذلك، قد يتطلب التحول من السنة الميلادية إلى السنة المالية اتخاذ خطوات إضافية مع السلطات الضريبية. يجب على الكيانات التي ترغب في إجراء هذا التحول أن تتبع القواعد المعمول بها مع مصلحة الضرائب الأمريكية، وقد يتطلب الأمر أيضا الحصول على موافقة مسبقة. في الختام، تُعتبر السنة المالية أداة هامة في مجالات المحاسبة والتمويل. فهي ليست مجرد مفهوم تقني، بل تمثل استراتيجية متكاملة تسمح للشركات والحكومات بالتكيف مع ظروف السوق والتخطيط بشكل أكثر فعالية لمستقبلها المالي. سواء كانت السنة المالية تتوافق أو لا تتوافق مع السنة الميلادية، فإن الأهمية المترتبة على استخدامها تتجاوز مجرد إعداد التقارير، حيث إن لها تأثيرات عميقة على كيفية إدارة الكيانات لعملياتها المالية ولتوقعاتها. من المهم لكل شركة أو حكومة التفكير في كيفية تأثير اختيار السنة المالية على العمليات اليومية، والتخطيط الاستراتيجي، والعوائد الإجمالية. الاختيار الصحيح يمكن أن يحدث فارقًا كبيرًا في كفاءة الأداء المالي والتأهب لأي تغييرات في المستقبل.。

السنة المالية: ما هي ولماذا تفضلها الشركات على السنة الميلادية؟