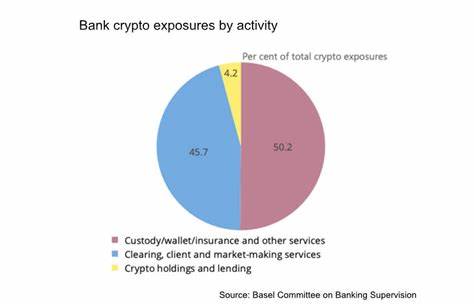

في عصر تتسارع فيه التطورات التكنولوجية والمالية بوتيرة غير مسبوقة، يبرز سؤال مهم يتعلق بمكانة العملات المشفرة في النظام المالي العالمي. توضح التقارير الحديثة، بما في ذلك تقرير "ليدجر إنسايتس"، أن البنوك كانت لها تعرضات ضئيلة للعملات المشفرة. وهذا يعكس عدم استقرار السوق، العملة الافتراضية لا تزال في مهدها، والتحديات التنظيمية الكبيرة التي تواجهها. من المهم أن نفهم السياق وراء هذه البيانات. فقد تم وضع إطار عمل بازل الثالث، الذي يتضمن معايير جديدة لقياس المخاطر وتعزيز الأمان المالي للبنوك. يهدف هذا الإطار إلى ضمان أن تكون البنوك أكثر استقرارًا وأقل عرضة للأزمات المالية، مما يعكس الحاجة المتزايدة لحماية النظام المالي من التأثيرات السلبية المحتملة للأسواق المضطربة. بالطبع، هناك العديد من الجوانب التي تستحق الاهتمام عند الحديث عن أزمة العملات المشفرة. أولاً، يعتبر قلة تعرض البنوك للعملات المشفرة مؤشراً إيجابياً لاستقرار القطاع المصرفي، حيث إن الديون والتعرضات المرتبطة بهذا النوع من الأصول يمكن أن تؤدي إلى مخاطر كبيرة. وبهذا المعنى، تمثل التقارير حالة من الاحتراز والحذر الذي يمارسه القطاع المصرفي تجاه الابتكارات المالية الجديدة. ثانياً، منذ ظهور العملات المشفرة، كانت هناك محاولات متتالية لتطوير إطار تنظيمي منظم. وقد انتقد العديد من المراقبين ووسائل الإعلام عدم وجود استجابة فعالة ومنسقة لتطور هذه العملات من قبل الحكومات والهيئات التنظيمية. بدلاً من ذلك، شهدنا استجابة غير متسقة في العديد من الدول، حيث حاولت بعض البلدان تنظيم العملات المشفرة وتقنياتها، في حين أن بلدانًا أخرى كانت أكثر حذرًا أو حتى منعت استخدامها تمامًا. هذه السلوكيات التنظيمية المتباينة أثرت بشكل مباشر على قدرة البنوك على التعرض بشكل أكبر للعملات المشفرة. في حين أن بعض البنوك في بعض الدول قد بدأت في استكشاف فرص الابتكار في هذا المجال، مثل تطوير خدمات مالية تعتمد على تقنية البلوكشين، إلا أن القلق بشأن المخاطر المحتملة المرتبطة بالعملات المشفرة جعل العديد من البنوك تتبنى موقفًا حذرًا. بالإضافة إلى ذلك، تعتبر سياسات الاستدامة المالية وتجنب تداول الأصول ذات المخاطر العالية جوانب حاسمة في تفكير البنوك اليوم. تبذل المؤسسات المالية جهودًا متواصلة لتعزيز سمعتها المالية وضمان أمان العملاء، وهذا بالتأكيد لم يترك مجالاً كبيراً للعملات المشفرة في المعادلة المصرفية. ومع ذلك، يبقى السؤال قائمًا: ما هو مستقبل العملات المشفرة في ظل هذا السياق؟ هل ستتمكن بنوك المستقبل من احتضان هذا الاتجاه الجديد، أم ستظل تحافظ على موقفها الحذر بعيدًا عن المخاطر المالية الكبيرة؟ وفي إطار بازل الثالث، سيتم تحديد المعايير التي ستؤثر بشكل مباشر على كيفية تعامل البنوك مع الأصول الرقمية. مما لا شك فيه أن تطوير تكنولوجيا البلوكشين والابتكارات المالية لها تأثير كبير على النجاحات المستقبلية المحتملة للبنوك. التقدم في تكنولوجيا المعلومات والاتصالات يسمح بتحسين الكفاءة والكشف عن فرص جديدة للتعاون بين القطاعين العام والخاص. أيضًا، يمكن أن يجعل تطور العملات المشفرة المراقبة والتنظيم أصعب على البنوك، هي مسألة تتطلب وعيًا وتعاونًا أكبر. يشير بعض الباحثين إلى أن هناك إمكانية لخلق إطار متكامل يسمح بإدماج العملات المشفرة بطريقة آمنة وفعالة، مما يفتح الأبواب أمام أفكار جديدة لمشاريع مالية. علاوة على ذلك، يبرز فيه التوجه نحو الاستدامة والتحول الأخضر كعنصر مهم يجب مراعاته. إن استجابة البنوك للتحولات البيئية والاجتماعية تتطلب منها إعادة التفكير في استراتيجياتها بما في ذلك التوجه نحو الابتكار النظيف والمسؤول، والذي قد يتضمن استثمارًا حذرًا في تقنيات مثل البلوكشين وتطبيقات العملات المشفرة. في الختام، يعيش القطاع المصرفي فترة من التحولات الكبيرة التي تتطلب مزيدًا من التحليل والتنظيم. تعتبر النتائج التي قدمتها تقارير "ليدجر إنسايتس" بمثابة نذير لمستقبل العملات المشفرة والمستقبل القريب للبنوك. في عالم يتغير بسرعة، يبقى الأمل في أن تتمكن المؤسسات المالية من المرور بنجاح من خلال هذا التحول التاريخي، مستفيدة من الابتكارات الحديثة ومواجهة التحديات التنظيمية، مما سيمكنها من الحفاظ على استدامتها وأمانها في عالم يمتلئ بالفرص والمخاطر. بينما تمثل العملات المشفرة اتجاهًا جديدًا قد يحمل في طياته الكثير من الفوائد. على البنوك أن تتحلى بالحذر، وأن تسعى لفهم هذه الأصول الجديدة بشكل أفضل، من أجل اتخاذ قرارات حكيمة تدعم الأمان المالي وتؤدي إلى استدامة القطاع المصرفي في المستقبل.。

تقارير بازل III: البنوك تواجه تعرضاً ضئيلاً للعملات الرقمية