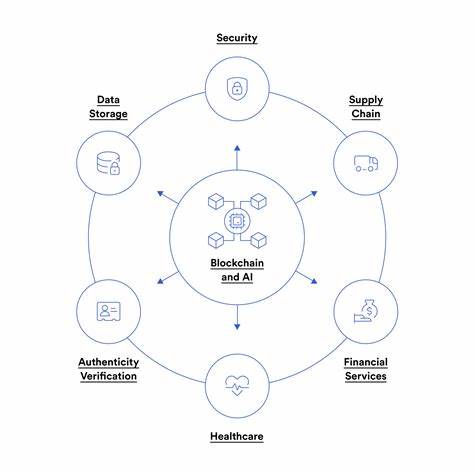

تتميز العمليات التمويلية في العالم الحديث بتطور مستمر يسعى لجعل التعاملات المالية أكثر سهولة وأمانًا. وبفضل التقدم التكنولوجي، برزت تقنيات مثل البلوكشين والذكاء الاصطناعي لتغير شكل طريقة الدفع التي نعرفها اليوم. في هذا المقال، سنتناول كيفية تطور عمليات الدفع وكيفية تأثير هذه التقنيات على مستقبل الخدمات المالية. تزايد الاعتماد على المدفوعات الرقمية كان نتيجة للطلب المتزايد على طرق تعامل أكثر سرعة ومرونة. وفقًا لإحصاءات سوق Statista، يُتوقع أن تصل القيمة الإجمالية للمعاملات المدفوعة رقميًا إلى 11.53 تريليون دولار في عام 2024. وقد أدت جائحة كورونا إلى تسريع هذه الظاهرة حيث أصبحت المدفوعات غير النقدية مثل الدفع عبر الهواتف المحمولة (مثل Apple Pay وGoogle Wallet) الخيار المفضل لدى الكثيرين. أصبح بإمكان المستخدمين إجراء المدفوعات بسهولة وسرعة بفقط نقرة أو سحب على هواتفهم الذكية. وبجانب تلك الخيارات، تزايدت مرونة خيارات الدفع. تتجه المزيد من الشركات إلى تقديم حلول مثل "اشتر الآن وادفع لاحقًا"، مما يسمح للمستهلكين بشراء منتجات الآن والدفع لاحقًا، غالبًا بدون فائدة إضافية. تعمل هذه الحلول على إعادة تشكيل كيفية تعاطي الناس مع تمويلاتهم وتكتسب شعبية متزايدة بين المتسوقين وتجار التجزئة. تعتبر السرعة أحد الأبعاد الحيوية للمدفوعات الرقمية. يسعى العملاء والأعمال إلى إتمام المعاملات في ثوانٍ معدودة مع الحصول على تأكيد فوري. توفر أنظمة الدفع الفوري مثل FedNow وRTP في الولايات المتحدة والاتحاد الأوروبي عبر SEPA Instant Credit Transfer، وكذلك نظام UPI في الهند وPix في البرازيل، هذه الخدمة. تلعب هذه الأنظمة دورًا مهمًا في تقليل جهد المعالجة، والحفاظ على تكاليف المعاملات منخفضة، وتحسين تدفق النقد. ولكن كيف تتجاوز هذه التقنيات الحدود التقليدية؟ يقوم الابتكار في مجال العملات الافتراضية، مثل البلوكشين والعملة الرقمية للبنوك المركزية (CBDC)، ببناء جسر نحو مستقبل الدفع بالعملات الرقمية. يُعد البلوكشين التقنية الأساسية وراء العملات المشفرة مثل البيتكوين، إذ تعزز الأمان وكفاءة المعاملات بفضل طابعها اللامركزي والشفاف وغير القابل للتغيير. كما أن البنوك المركزية حول العالم تستكشف استخدام الـ CBDCs في إطار تحديث كيفية عمل النقود وزيادة شمولية تمويل الفئات غير المتعاملة مع البنوك. مع ظهور عدد متزايد من خيارات الدفع، يعد تحسين تجربة العميل حجر الزاوية للتفوق في هذا المجال. يتعين على البنوك والشركات المالية الاستثمار في إنشاء تجارب مريحة وسلسة تضمن أن يتم دفع الأموال كخطوة طبيعية وغير ملحوظة في عملية التسوق. ومن المتوقع أن تستمر منصات الدفع والخدمات في التطور لمواكبة تطلعات العملاء المتزايدة. تقنيات الجيل التالي، مثل البلوكشين والذكاء الاصطناعي، تتجاوز مجرد تجربة المستخدم. عن طريق دمج هذه التقنيات، يمكن تحقيق فوائد كبيرة. البلوكشين يوفر معاملات آمنة وشفافة، بينما يساعد الذكاء الاصطناعي في الكشف عن الاحتيالات وتخصيص خدمات التمويل. معًا، تعزز هذه الأدوات إمكانيات النظام المالي وتقدم حلولًا مبتكرة. تدرك المؤسسات المالية أهمية إدارة وتحليل البيانات بشكل أكبر. تطوير إدارة البيانات هو جوهر استراتيجيات البنوك الحديثة لنيل رؤية شاملة حول الأنماط السلوكية للمعاملات والتوجهات للعملاء. يساهم ذلك في تصميم حلول دفع أكثر تخصيصًا وفعالية تلبي احتياجات العملاء. يساعد الاستثمار في إدارة البيانات الرئيسية في فهم أنواع البيانات المختلفة مثل بيانات العملاء، والمراجع، والمعلومات الخاصة بالمنتجات، مما يساهم في تسريع معدلات المعالجة وضمان تجربة سلسة للعملاء. أما على الصعيد العالمي، فتسعى البنوك والشركات المالية ومزودو التكنولوجيا إلى التعاون بشكل متزايد لإيجاد حلول دفع مبتكرة، تلبي الطلب المتزايد على السرعة والأمان. عبر التعاون المفتوح، يمكن للمطورين من أطراف ثالثة الوصول إلى خدمات البنوك من خلال واجهات برمجة التطبيقات المفتوحة، مما يعزز الابتكار ويسرع من ظهور حلول دفع جديدة. يساعد دمج الخدمات المالية والبنوك كخدمة (BaaS) على تكامل الخدمات المالية ضمن منصات مختلفة. الآن، يمكن للشركات دمج المنتجات المالية في خدماتهم، مما يجعل عملية الدفع سلسة ويوسع نطاق العرض. توفر منصات BaaS البنية التحتية اللازمة لهذه التكاملات. بالإضافة إلى ذلك، الجهود الحثيثة لسد الفجوات الجغرافية في أنظمة الدفع الفوري تشير إلى تقدم كبير. ربط أنظمة الدفع الفوري يتيح مزايا عديدة، لكنه يتطلب التعامل مع تحديات عديدة مثل التكامل، والأمان، والامتثال. مبادرات مثل Project Nexus وProject IXB وUPI Global تساهم في مواجهة هذه التحديات. أخيرًا، تمثل المعايير الدولية مثل ISO 20022 خطوة مهمة في تبسيط المدفوعات عبر الحدود. تعطي هذه المعايير لغة مشتركة لتبادل المعلومات المتعلقة بالمدفوعات، مما يحسن من الشفافية والكفاءة في التعاملات المالية. في النهاية، يتبين أن مستقبل العمليات المالية والدفع يخضع لعوامل عديدة تشمل الابتكار التكنولوجي، والتعاون بين الشركات، والتركيز على حاجة العميل. عبر كسر الحواجز التقليدية واستغلال الإمكانيات الجديدة لتقنية البلوكشين والذكاء الاصطناعي، يمكن أن نشهد مستقبلًا أكثر إشراقًا للمدفوعات. إن الاستمرار في مواكبة هذه التغيرات يمثل ضرورة حتمية لكل من يرغب في البقاء في الصدارة والاستجابة لتطلعات العملاء.。

تحولات مبتكرة في عمليات الدفع: دمج البلوكشين والذكاء الاصطناعي

![The Best Crypto and Bitcoin Dice Websites [2024] - Bitcoin.com](/images/E1252EB2-54EE-4605-82BF-46FED24F37A7)