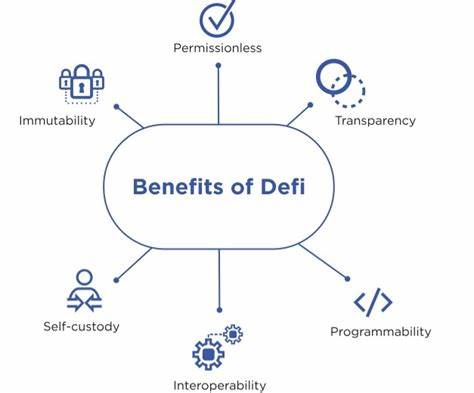

في السنوات الأخيرة، اجتذبت مفردة "التمويل اللامركزي" أو ما يعرف بـ"DeFi" انتباه الكثيرين في عالم المال والتكنولوجيا. ولكن ما هو التمويل اللامركزي بالفعل، وكيف يعمل؟ التمويل اللامركزي هو مجموعة من التطبيقات المالية التي تُبنى على تقنيات blockchain، مما يتيح للأفراد إجراء معاملات مالية دون الحاجة إلى وسيط مركزي مثل البنوك أو المؤسسات المالية التقليدية. يمثل DeFi تحولًا كبيرًا في كيفية تعامل الناس مع الأموال، حيث يفتح الأبواب أمام إمكانيات جديدة لتعزيز الإبداع والابتكار في المجال المالي. تعتمد فكرة DeFi على الذكاء الاصطناعي وتقنيات التشفير، حيث تسمح للمستخدمين بالتحكم الكامل في أموالهم ومعاملاتهم. من خلال استخدام العقود الذكية، وهي برامج تعمل تلقائيًا عند تحقق شروط معينة، يمكن إجراء معاملات مثل الإقراض، والاقتراض، والتداول، والتأمين، وغيرها. وهذا يعني أن الأفراد يمكنهم الوصول إلى هذه الخدمات في أي وقت وأي مكان، طالما أن لديهم اتصالًا بالإنترنت. واحدة من أبرز منصات التمويل اللامركزي هي "Uniswap"، وهي بورصة لامركزية تتيح للمستخدمين تبادل العملات الرقمية مباشرة من محافظهم الإلكترونية. يتم ذلك من خلال تجمعات السيولة حيث يُمكن للمستخدمين توفير الأصول النقدية مثل الإيثيريوم، وهذه التجمعات تساعد على تسهيل عمليات التداول بين العملات المختلفة. لقد حظي التمويل اللامركزي بشعبية كبيرة في الآونة الأخيرة، ويرجع ذلك إلى العديد من المزايا. أولاً، يوفر الوصول الكامل إلى الخدمات المالية لأي شخص يمتلك اتصالاً بالإنترنت، مما يساعد في دمج الناس الذين كانوا خارج النظام المالي التقليدي. ثانيًا، يمكن أن تكون التكاليف أقل بكثير مقارنة بالخدمات المالية التقليدية، حيث يتم التخلص من الوسطاء الذين عادة ما يفرضون رسومًا إضافية. ومع ذلك، لا يخلو التمويل اللامركزي من المخاطر. التمويل اللامركزي لا يزال في مراحله المبكرة، وبالتالي يمكن أن تتعرض بعض التطبيقات لمخاطر الأمان والتقلبات السوقية. فمثلاً، الثغرات في الكود الخاص بالعقود الذكية يمكن أن تسمح للقراصنة بالاستفادة من الأنظمة، مما يؤدي إلى فقدان الأموال. بالإضافة إلى ذلك، فإن غياب التنظيم من قبل الهيئات الرقابية يعني أن المستخدمين قد لا يحصلون على حماية المستهلك التقليدية المتاحة في المؤسسات المصرفية. في سياق مقارنة التمويل اللامركزي مع التمويل المركزي، نجد أن DeFi يقدم العديد من المزايا، ولكنه يأتي أيضًا بمعايير مختلفة من الأمان. فعلى سبيل المثال، لا تحتاج منصات التمويل اللامركزي إلى التحقق من الهوية (KYC) كما تفعل البنوك التقليدية، مما يزيد من مستويات الخصوصية للمستخدمين. من ناحية أخرى، يتطلب التمويل التقليدي إجراءات صارمة للتحقق والتي تعمل على تجنب الغش والاحتيال. عند النظر في تطبيقات التمويل اللامركزي، نجد أن هناك أنواعًا متعددة مثل منصات الإقراض والاقتراض مثل "Aave" و"Compound". هذه المنصات تتيح للمستخدمين استثمار أموالهم وكسب فوائد عليها. كما أن هناك ما يُعرف بـ"زراعة العوائد" والتي تتضمن توفير السيولة للمنصات المختلفة للحصول على عوائد أكبر في شكل رموز أو عملات مشفرة. في السنوات الأخيرة، أصبحت فكرة دمج الرموز غير القابلة للاستبدال (NFTs) مع التمويل اللامركزي تزداد جذبًا، حيث يتمكن المشترون من استخدام الرموز الخاصة بهم كضمان للحصول على قروض. هذه الفكرة قد تفتح آفاق جديدة في كيفية الاستفادة من الأصول الرقمية التي يمتلكها الأفراد. من المهم أن نفهم أن DeFi لا يزال يشهد تطورات مستمرة. كلما أُدخلت تقنيات جديدة، تصبح الأنظمة أكثر تعقيدًا، مما يتطلب من المستخدمين القليل من المعرفة الفنية لفهم كيفية عمل هذه الأنظمة. ومع ذلك، فإن النمو المستمر في هذا المجال يشير إلى أنه سيكون له تأثير كبير على مستقبل النظام المالي. في الختام، يعتبر التمويل اللامركزي خطوة ثورية في عالم المال، حيث يمكّن الجميع من الوصول بسهولة إلى مجموعة واسعة من الخدمات المالية دون الحاجة لوسيط مركزي. بالرغم من التحديات والمخاطر المرتبطة به، إلا أن الفرص الاقتصادية التي يقدمها DeFi تجعله في صدارة الابتكارات في العقد الحالي. إن للفكر اللامركزي القدرة على تغيير نماذج الأعمال وإعادة صياغة كيفية إدراكنا للمال والتمويل. لذا على الرغم من المخاطر المحتملة، فإن التمويل اللامركزي يمثل المستقبل الواعد الذي يجذب رواد الأعمال والمستثمرين والمبتكرين.。

ما هو التمويل اللامركزي (DeFi) وكيف يعمل؟ فهم جديد لمستقبل المال