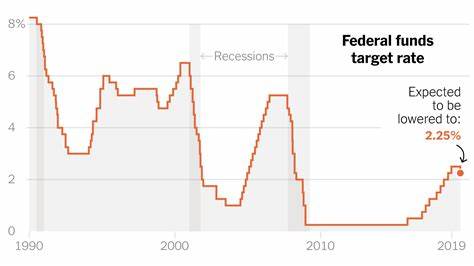

توقعات: الاحتياطي الفيدرالي سيخفض أسعار الفائدة في 2024، ولكن ليس بما يكفي في ظل التغيرات المستمرة في الاقتصاد الأمريكي، يتوقع الكثير من الخبراء أن يقوم الاحتياطي الفيدرالي بخفض أسعار الفائدة في عام 2024. ومع ذلك، يبدو أن هذا التخفيض لن يكون كافياً لتحفيز السوق العقاري، الذي يعاني من ضغط شديد بسبب انخفاض العرض وارتفاع الأسعار. لنتناول هذه القضية من عدة زوايا لنفهم كيف يمكن أن يؤثر خفض أسعار الفائدة على الاقتصاد والسوق العقاري. هناك الكثير من المؤشرات التي تدل على أن الاحتياطي الفيدرالي سيخفض أسعار الفائدة في اجتماعه المقبل. تشير التوقعات إلى أن هذا التخفيض قد يصل إلى 0.5%. ومع ذلك، يسود اعتقاد بأن هذا التغيير لن يكون كافياً في ظل الظروف الحالية لسوق العقارات. فعلى الرغم من انخفاض أسعار الفائدة، فإن السوق العقاري يواجه تحديات كبيرة. حسب التقارير الأخيرة، لا يزال العرض في سوق العقارات منخفضاً للغاية، مما يحافظ على ارتفاع الأسعار إلى مستويات مصطنعة. في يوليو 2024، أفادت الجمعية الوطنية للوسطاء العقاريين أن مدة العرض المتاحة كانت فقط 3.6 أشهر، وهي فترة ثابتة منذ فترة. ويعتبر هذا الوضع بمثابة علامة على عدم وجود توازن في السوق، حيث أن السوق المثالي يتطلب مدة عرض تصل إلى 6 أشهر. الشعور العام في السوق يشير إلى أن العديد من الأشخاص غير مستعدين للبيع. فمثلاً، العديد من أصحاب المنازل الذين حصلوا على قروض بمعدلات فائدة منخفضة لا يرغبون في بيع منازلهم بسبب الخوف من ارتفاع تكاليف الاقتراض الجديدة. البيانات الصادرة عن فريدي ماك تشير إلى أن حوالي 62% من القروض العقارية الحالية تحتفظ بمعدلات فائدة أقل من 4%. وهذا يعني أن الكثير من الناس محاصرين في عقودهم الحالية، لا يرغبون في التبديل إلى معدلات أعلى. لكن ما الذي سيتطلبه الأمر لتعزيز العرض في سوق العقارات؟ هناك حاجة ملحة لنقل كبير في معدل الفائدة. بعض الاقتصاديين يعتبرون أن معدل فائدة أقل من 6% سيكون له تأثير ملموس، ولكن الحقيقة أكبر من ذلك بكثير. حتى مع تخفيض الأسعار إلى 5.5%، فإن المدفوعات الشهرية سترتفع بشكل ملحوظ، وهو ما قد يمنع العديد من المشترين الجدد من التوجه إلى السوق. دعونا نلقي نظرة تفصيلية على بعض الأرقام. إذا اشترى شخص منزلاً بسعر 317,100 دولار في أبريل 2020 بمعدل فائدة 3.15%، فسيتعين عليه الآن، إذا أراد شراء نفس المنزل، دفع أكثر بكثير بسبب ارتفاع الأسعار ومعدلات الفائدة الجديدة. ففي الوقت الحالي، قد يضطر للدفع بمعدل فائدة يصل إلى 6.46%، مما يجعل المدفوعات الشهرية مثقلة للغاية مقارنة بما كان عليه سابقاً. تأتي هذه المعطيات في الوقت الذي يعاني فيه الناس من ارتفاع في تكاليف كل شيء تقريباً، من التأمين إلى الرسوم الإضافية المرتبطة بعمليات البيع. حتى لو تمكن المشترون من الحصول على قرض بمعدل فائدة مخفض، سيظل الأمر بعيداً عن أن يكون حلاً شاملًا لارتفاع التكاليف. الأمر الذي يحتاجه السوق حقاً هو انتقال للأشخاص الذين لا يحملون قروضاً إلى المنازل المباعة. الكثير من أصحاب المنازل الذين سددوا غالبية قروضهم أو قاموا بتسديد منازلهم بالكامل هم فقط الذين يمكنهم تطبيق تغيير حقيقي في السوق. وقد يتطلب الأمر بعض الظروف الخارجة عن إرادتنا، مثل الوراثة أو رغبة هؤلاء الأشخاص في التخفيف. بينما يتجه الاحتياطي الفيدرالي نحو تخفيض أسعار الفائدة، لا يبدو أن ذلك سيكون له تأثير كبير على توازن السوق العقاري بصورة شاملة. إن الجيل الكبير من أصحاب المنازل الذي يتمتع بمعدلات فائدة منخفضة لن يتحرك ما لم تكن هناك حوافز واضحة للتبديل. في النهاية، يجب على المشترين والمستثمرين أن يظلوا على اطلاع بما يحدث في السياسة النقدية وقرارات الاحتياطي الفيدرالي. فالأسعار قد تنخفض، ولكن الإجراءات التي تتخذها المؤسسات الكبيرة ستكون حاسمة بشأن أي تحسن في الظروف الاقتصادية العامة. في ختام حديثنا، يبقى السؤال: هل يمكن للأسواق العقارية التعافي من ضغوطها الحالية في وقت قريب، وكيف يمكن أن يؤثر خفض أسعار الفائدة على هذا؟ من الواضح أن هناك بيانات تدعم فكرة أن أي تخفيض في الفائدة لن يكون كافياً للنهوض بالأسواق كما يأمل الكثيرون. الوقت وحده كفيل بالإجابة عن هذه التساؤلات في عالم المال والمعاملات العقارية المتغير باستمرار.。

توقعات: الاحتياطي الفيدرالي سيقلص معدلات الفائدة في 2024، لكن هل ستكون كافية؟