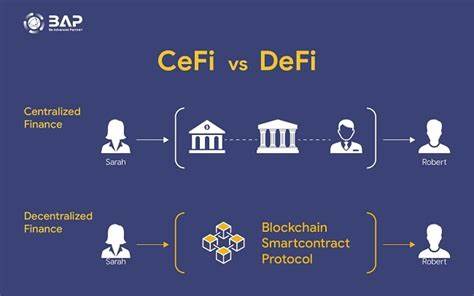

مع دخولنا إلى عام 2025، تواصل تكنولوجيا البلوك تشين والعملات الرقمية الازدهار، وهو ما يقود إلى تحول كبير في العلاقة بين هذه التقنيات والتمويل التقليدي. إذ تمثل هذه الاتجاهات الجديدة فرصة فريدة للتطور المستدام في القطاع المالي. سنستعرض في هذا المقال أبرز الاتجاهات المتوقعة وكيف يمكن أن تؤثر على النظام المالي بشكل عام. البداية كانت مع ظهور البيتكوين والعملات الرقمية الأخرى، حيث تسببت هذه الابتكارات في إحداث زلزال في مجال التمويل العالمي. ومع زيادة قبول المؤسسات المالية التقليدية لفكرة العملات الرقمية، نرى اليوم إشارات واضحة على التكامل المتزايد بين البلوك تشين والأنظمة المالية القائمة. **1. مشروع العملة الرقمية الرسمية** يتزايد عدد الدول التي تفكر في إطلاق عملات رقمية رسمية، لما قد توفره من فوائد تسهيل العمليات المالية وتحسين الشفافية. تلك العملات، المعروفة عادةً باسم العملات المركزية من البنك المركزي (CBDCs)، تعكس رغبة الحكومات في مواكبة الابتكارات التكنولوجية مع الحفاظ على السيطرة على السياسة النقدية. يُتوقع أن تكون هذه العملات أكثر شيوعًا في عام 2025، مما يساعد على الانتعاش الاقتصادي بعد الأزمات المالية. **2. الأمان السيبراني وتعزيز الثقة** مع تزايد الاعتماد على البلوك تشين، أصبح الأمان السيبراني عنصرًا حاسمًا. في عام 2025، ستكون الشركات أكثر حرصًا على تأمين منصاتها الرقمية ضد الهجمات السيبرانية، مما سيؤدي إلى تطوير بروتوكولات أمان متقدمة. تعمل شركات التكنولوجيا المالية على دمج تقنيات الأمان الجديدة مثل الهوية الرقمية التي تعتمد على البلوك تشين لحماية البيانات الشخصية والمعاملات المالية، مما يزيد من ثقة المستخدمين في النظام المالي الرقمي. **3. التمويل اللامركزي (DeFi)** تظهر تجارب التمويل اللامركزي بشكل ملحوظ منذ بضع سنوات، لكن من المتوقع أن تشهد قفزة نوعية في 2025. مع زيادة الطلب على الخدمات المالية الشاملة، تسعى المنصات اللامركزية إلى تحويل الأدوار المالية التقليدية إلى خدمات تقدم على الشبكة بشكل مباشر. ستمكن هذه التقنيات الأفراد من إقراض واستعارة وتداول أموالهم دون الحاجة إلى وسيط تقليدي، مما يقلل التكاليف ويزيد من الكفاءة. **4. تحسين الخدمات المصرفية التقليدية** يمكن أن يستفيد القطاع المصرفي التقليدي من الابتكارات التي تقدمها تكنولوجيا البلوك تشين. ستمكن هذه التكنولوجيا البنوك من خلق أساليب جديدة لتقديم الخدمات، مثل التحويلات الدولية التي تتسم بالسرعة والأمان بتكاليف أقل. من المتوقع أن تتعاون البنوك مع شركات التكنولوجيا المالية لتطوير حلول تضمن تحسين تجربة العملاء وزيادة فاعلية العمليات المالية. **5. التشريعات واللوائح** أحد العوامل الحاسمة في نجاح تكامل البلوك تشين مع التمويل التقليدي سيكون الإطار التشريعي. يتزايد الضغط على الجهات التنظيمية لإصدار قوانين تتناسب مع هذا التطور السريع. من المتوقع أن تُبنى لوائح جديدة وتعزيز القوانين الحالية لحماية المستهلك وضعاف السوق، مع ضمان الابتكار والنمو. ستكون هناك حاجة لتحديد هوية دقيقة للمسؤوليات والمراجعة لمكافحة غسل الأموال وتمويل الإرهاب، ما يساعد على بناء بيئة مالية أكثر أمانًا. **6. الاستدامة والابتكار** مع تزايد الوعي البيئي، يتوقع أن تشهد تقنيات البلوك تشين رغبة كبيرة في تبني ممارسات أكثر استدامة. الاستثمارات التي تركز على الأعمال التجارية الصديقة للبيئة ستأخذ مكانها في السوق، مما يحفز المزيد من الابتكار والبحث عن حلول مستدامة. **7. التعليم والوعي** من الضروري أن يزداد الوعي بمعرفة البلوك تشين والعملات الرقمية. مع دخول المزيد من الأفراد إلى عالم المال الرقمي، سيكون هناك حاجة متزايدة لتوفير التعليم والتوعية. سيتطلب ذلك تعاون جميع الأطراف المعنية، بما في ذلك المدارس، المؤسسات، والمنظمات غير الربحية، لتعزيز فهم هذه التقنيات وأهميتها. **خاتمة** بينما نستعد لعام 2025، يُظهر الاتجاه العام أن هناك تكاملاً عميقاً بين تقنية البلوك تشين والأنظمة المالية التقليدية. من الضروري أن نفهم كيف سيتشكل هذا المستقبل وكيف يمكن أن نحسن فائدة هذه التكنولوجيا الجديدة. من خلال تعزيز الأمن، تحسين الخدمات، والتأكد من أن القوانين تتماشى مع الابتكارات، يمكن أن تكون العلاقة بين البلوك تشين والتمويل التقليدي علاقة مفيدة تعود بالنفع على المجتمع بأسره.。

توجهات البلوك تشين والعملات الرقمية في 2025: التكامل الإضافي مع التمويل التقليدي