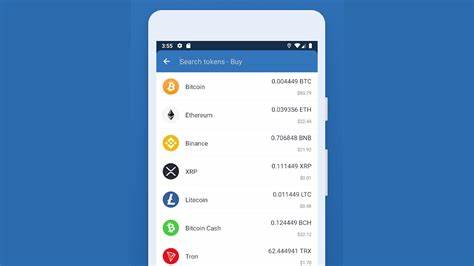

تحتل المحفظة الرقمية مكانة متزايدة الأهمية في عالم المال والأعمال، وذلك بفضل التطورات التقنية السريعة التي جعلت من الأمور المالية أكثر سهولة وأماناً. فمن خلال المحفظة الرقمية، يمكن للمستخدمين إجراء المعاملات المالية بكل يسر، دون الحاجة إلى حمل النقود أو بطاقات الائتمان التقليدية. في هذا المقال، سوف نتناول مفهوم المحفظة الرقمية، وكيف تعمل، وفوائد استخدامها، وأنواعها، فضلاً عن بعض النصائح حول كيفية اختيار أنسب خيار للمستخدم. تُعرف المحفظة الرقمية بأنها تطبيق أو نظام يسمح للأفراد بتخزين معلومات الدفع، مثل تفاصيل بطاقات الائتمان والخصم، بالإضافة إلى تذاكر الطيران، تذاكر الحفلات، والقسائم الشرائية، بشكل إلكتروني. وهذا يعمل كبديل آمن وعملي للمحافظ التقليدية التي تتطلب حمل الكتل النقدية. تسهل هذه المحفظة عملية الدفع وتسرع من المعاملات، كما أنها تعزز الخصوصية الاقتصادية للمستخدمين، إذ لا يتعين عليهم مشاركة معلوماتهم المالية الحساسة عند القيام بالشراء. كيف تعمل المحفظة الرقمية؟ عادةً ما تتوفر المحفظة الرقمية كجزء مُثبت مسبقًا على الهواتف الذكية، أو يمكن للمستخدمين تحميل تطبيق محفظة رقمية. بعد تحميل التطبيق، يقوم المستخدم بإدخال معلومات بطاقته الائتمانية أو البنكية. بمجرد تسجيل المعلومات، يمكن للمستخدم البدء في إجراء المعاملات سواء عبر الإنترنت أو في المتاجر. تتميز المحفظة الرقمية بعدد من الخصائص الأمنية الحساسة التي تُساعد في حماية المعلومات المالية للمستخدم. تشمل هذه الخصائص التشفير، تدقيق الهوية المتعددة، واستخدام الرموز المعقدة (Tokenization)، التي تجعل من الصعب على أي شخص الوصول إلى المعلومات الأصلية حتى في حال تم تسريب البيانات. من بين الفوائد العديدة لاستخدام المحفظة الرقمية، نجد: 1. **الراحة**: تتيح المحفظة الرقمية للمستخدمين إجراء المدفوعات بسرعة وسهولة، حيث لا يحتاجون إلى إدخال كل تفاصيل بطاقاتهم المصرفية كل مرة. 2. **الأمان**: تسهم ميزات الأمان مثل التشفير والرموز المعقدة في الحفاظ على سرية المعلومات الشخصية وتقليل خطر الاحتيال. 3. **إدارة مالية**: تسمح العديد من المحافظ الرقمية للمستخدمين بتتبع معاملاتهم في الوقت الحقيقي، مما يسهل عليهم معرفة مصاريفهم وإعداد الميزانية. 4. **المكافآت والحوافز**: يحصل العديد من مستخدمي المحافظ الرقمية على عروض خاصة، مكافآت، وخصومات من تجار محددين، مما يعزز من جاذبية استخدامها. هناك أنواع متعددة من المحافظ الرقمية، من بينها: 1. **المحافظ المحمولة**: مثل "آبل باي"، "غوغل باي"، و"سامسونغ باي". تستخدم هذه المحافظ عادة لإجراء المدفوعات في المتاجر عبر الهواتف الذكية، وهي مقبولة على نطاق واسع. 2. **محافظ العملة المشفرة**: تخزن هذه المحافظ العملات الرقمية مثل البيتكوين والإيثر، وتتيح للمستخدمين إجراء معاملات مشفرة بشكل آمن. 3. **محافظ الدفع عبر الإنترنت**: مثل "بايبال" و"فينمو"، التي تُستخدم غالبًا في المعاملات عبر الإنترنت، مما يجعلها مثالية للتجارة الإلكترونية. 4. **محافظ مصرفية**: تقدم بعض البنوك محافظها الرقمية، مما يوفر للمستخدمين تكاملًا أفضل بين حساباتهم المصرفية ومعاملاتهم الرقمية. 5. **محافظ خاصة بالمتاجر**: يمتلك بعض المتاجر الكبرى محافظًا رقمية خاصة بها، والتي تتيح للعملاء تخزين معلومات الدفع والاستفادة من برامج الولاء. عند التفكير في استخدام محفظة رقمية، يجب مراعاة بعض العوامل الهامة: 1. **سمعة المزود**: يجب البحث عن سمعة الشركة المقدمة لخدمة المحفظة والتأكد من ضمان أمن البيانات. 2. **التوافق مع الأجهزة**: يجب التأكد من أن المحفظة تتناسب مع نوع الجهاز الذي تستخدمه. 3. **طرق الدفع المقبولة**: تحقق من أنواع المدفوعات المقبولة، وإذا كانت المحفظة تدعم عملات متنوعة. 4. **سهولة الاستخدام**: يفضل اختيار محفظة تحتوي على واجهة استخدام بسيطة ومرنة. 5. **ميزات الأمان**: تأكد من توفر ميزات مثل التشفير واستخدام رموز الحماية. 6. **التكاليف والرسوم**: ينبغي مراعاة أي تكاليف قد تترتب على استخدام المحفظة، مثل الرسوم على التحويلات الفورية أو معاملات العملات المختلفة. على الرغم من الفوائد العديدة لاستخدام المحافظ الرقمية، إلا أن هناك بعض العوائق والمخاطر المحتملة. فعلى سبيل المثال، قد يتعرض المستخدمون للاختراق أو البرامج الضارة، لذا يُنصح دائمًا باتباع ممارسات الأمان الجيدة. في نهاية المطاف، تُعتبر المحافظ الرقمية أداة مالية مبتكرة تقدم الحلول المناسبة لعالم سريع التغير. تعزز هذه التكنولوجيا من تجربة المستخدم وتُساعده في التعامل مع الأموال بطريقة آمنة، مريحة, وفعالة. إذا كنت تبحث عن وسيلة لتسهيل معاملاتك المالية، فمن المؤكد أن المحفظة الرقمية هي الخيار الأمثل في عصرنا الحالي.。

محفظة رقمية: كيف تعمل وما فوائد استخدامها؟