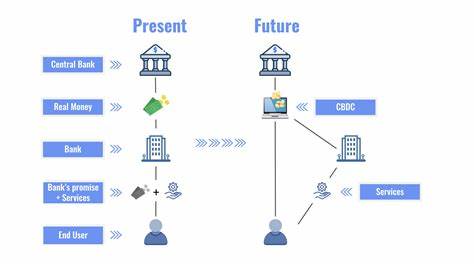

في السنوات الأخيرة، بدأت العديد من البلدان في التفكير الجدي في إصدار عملات رقمية تدعمها البنوك المركزية، والمعروفة باسم العملات الرقمية للبنك المركزي أو CBDC. هذه العملات تمثل خطوة جديدة في عالم المال والاقتصاد، وفي هذا المقال، سنشرح مفهوم CBDC، وأهميتها، والتحديات التي تواجهها. تعتبر CBDC شكلًا رقميًا من النقود التي تصدرها وتدعمها الحكومة، مما يجعلها مختلفة تمامًا عن العملات الرقمية التقليدية مثل بيتكوين وإيثيريوم، التي تديرها شبكات لامركزية ولا تتحكم فيها أي سلطة مركزية. يتم تصميم CBDC لتلبية احتياجات النظام المالي المعاصر، مع الحفاظ على الأمان والثقة التي توفرها العملات التقليدية. تعود فكرة CBDC إلى التقدم التكنولوجي الذي نشهده في جميع مجالات الحياة. فقد شهد العالم تحولًا نحو الرقمية في كل شيء، من التجارة إلى التواصل الاجتماعي. وبالتالي، أصبح من الضروري للبنوك المركزية في مختلف أنحاء العالم أن تتكيف مع هذا الاتجاه وتستعد للمستقبل. تتمثل أهمية CBDC في العديد من النقاط. أولاً، يمكن أن تساعد على تعزيز الشمول المالي. فما زال هناك العديد من الأشخاص حول العالم ممن لا يمتلكون حسابات مصرفية، وقد تتيح لهم CBDC الوصول إلى الخدمات المالية بسهولة أكبر. من خلال تقديم طريقة سهلة وآمنة لتحويل الأموال، يمكن لـ CBDC أن تعزز الأنشطة الاقتصادية، خاصة في البلدان النامية. ثانيًا، يمكن أن تساعد CBDC في مكافحة التهرب الضريبي وغسيل الأموال. حيث إن كل معاملة تتم باستخدام العملة الرقمية ستكون قابلة للتتبع، مما يتيح للبنوك المركزية والحكومات القدرة على رصد الأنشطة غير القانونية بشكل أفضل. هذا يمكن أن يسهم في تحسين نظام الضرائب وزيادة عائدات الدولة. ثالثًا، تقدم CBDC فرصة للبنوك المركزية لتحديث أنظمة المدفوعات. فمع تزايد استخدام خدمات الدفع الرقمية، تحتاج البنوك المركزية إلى التأكد من أن أنظمة الدفع الخاصة بها آمنة وفعالة. يمكن أن تساعد CBDC في تقليل التكاليف وزيادة سرعة التحويلات المالية، مما يجعل النظام المالي أكثر كفاءة. ومع ذلك، هناك العديد من التحديات التي تواجه اعتماد CBDC. أولاً، يجب على البنوك المركزية التعامل مع مسألة الخصوصية. قد يشعر البعض بالقلق بشأن انتهاك الخصوصية إذا كانت كل معاملة تتم باستخدام CBDC قابلة للتتبع. قد تحتاج الحكومات إلى العثور على توازن بين الأمان والخصوصية لضمان قبول CBDC من قبل الجمهور. ثانيًا، يجب على البنوك المركزية النظر في تأثير CBDC على النظام المصرفي التقليدي. إذا تم اعتماد CBDC على نطاق واسع، فقد يتجه الناس إلى الاحتفاظ بأموالهم في شكل رقمي، مما يؤدي إلى فقدان البنوك التقليدية لعملائها. هذا قد يسبب تحديات للمؤسسات المالية التقليدية ويؤدي إلى تغييرات كبيرة في كيفية عمل النظام المصرفي. ثالثًا، هناك تحديات تقنية تتعلق بتطوير CBDC. يجب على البنوك المركزية التفكير في كيفية تأمين البنية التحتية الرقمية اللازمة لتشغيل CBDC. يتطلب ذلك استثمارًا كبيرًا في التكنولوجيا، وقد تحتاج الحكومات إلى العمل مع الشركات التكنولوجية لتطوير أنظمة آمنة ومرنة. تجدر الإشارة إلى أن بعض البلدان قد بدأت بالفعل في تجربة وتطبيق CBDC. على سبيل المثال، أطلقت الصين مشروع "يوان رقمي" والذي أصبح في مرحلة متقدمة. كما أن دولًا أخرى مثل السويد وليتوانيا والبنك المركزي الأوروبي تعمل على استكشاف إمكانية إصدار عملات رقمية للبنك المركزي. من المهم أن نتذكر أن CBDC ليست الحل السحري لجميع مشاكل النظام المالي. ولكن إذا تم تنفيذها بشكل صحيح، فإنها يمكن أن تسهم في تحسين الشمول المالي، وتعزيز الأمن المالي، وتحديث أنظمة المدفوعات. في الختام، يظهر مفهوم CBDC كخطوة نحو المستقبل قد تغير الطريقة التي نتعامل بها مع الأموال. رغم التحديات التي تواجهها، فإن الفرص التي تتيحها CBDC تستحق الاستكشاف والبحث. ستمكن هذه العملات الرقمية البنك المركزي من الاستجابة بشكل أفضل لاحتياجات المواطنين وتعزيز الاستقرار المالي في العالم. مع استمرار تطور التكنولوجيا والاقتصادات العالمية، قد تكون CBDC جزءًا من الحلول اللازمة لتحديات العصر الرقمي.。

ما هي العملة الرقمية للبنك المركزي؟ اكتشف كل ما تحتاج معرفته عن CBDC