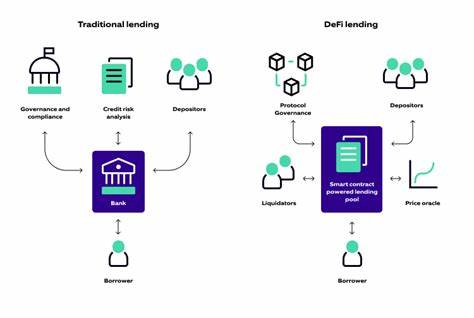

في السنوات الأخيرة، شهدنا ثورة في عالم المال والاستثمار تُعرف باسم التمويل اللامركزي (DeFi)، والتي تعد تغيرًا جذريًا في كيفية تعامل الأفراد مع المال والبنوك التقليدية. تكنولوجيا البلوكشين، التي تُعتبر العمود الفقري لهذا النظام المالي الجديد، تُمكّن المستخدمين من القيام بعمليات مالية بدون وسطاء تقليديين، مما يمثل تحديًا كبيرًا للبنوك التقليدية. تاريخيًا، كانت البنوك تلعب دور الوسيط الرئيسي بين الأفراد والسوق المالي. كان من الضروري الاعتماد على هذه المؤسسات لأغراض مثل الإقراض، والادخار، والاستثمار. لكن مع ظهور مشروعات DeFi، أصبح من الممكن الآن تنفيذ هذه الأنشطة مباشرة بين الأفراد، مما يُسهل الوصول إلى الخدمات المالية ويُقلل التكاليف والرسوم المرتبطة بالخدمات المصرفية التقليدية. تعتبر شفافية العمليات أحد أبرز مميزات التمويل اللامركزي. على عكس البنوك التقليدية التي تحتفظ بسجلاتها وتتعامل بنظام مغلق، تقوم منصات DeFi بتوثيق كل العمليات على شبكة البلوكشين، مما يتيح للعملاء تتبع جميع المعاملات والتحقق من المعلومات بسهولة. هذه الشفافية تعزز الثقة بين المستخدمين وتقلل من احتمالات الاحتيال. غير أن DeFi ليست خالية من المخاطر أيضًا. فالاعتماد على التكنولوجيا يعني أن هناك احتمال وجود ثغرات أمنية أو هجمات سيبرانية تهدد أموال الأفراد. بالإضافة إلى ذلك، لا توجد حماية مثل تلك التي تقدمها البنوك التقليدية، مثل ضمان الودائع. يُبرز هذا التحدي أهمية التعليم وفهم الأساسيات المتعلقة بأنظمة DeFi، حيث ينبغي على المستثمرين التعرف على المخاطر قبل الانغماس في هذا المجال. كما أن DeFi يمكّن الأفراد من الوصول إلى القروض بشكل أسرع وأسهل. بدلاً من الذهاب إلى البنوك وتقديم الطلبات والمستندات، يُمكن للمستخدمين استخدام منصات DeFi للحصول على القروض بضمان العملات المشفرة. يتم ذلك بسرعة تفوق الطرق التقليدية، مما يلبي احتياجات الأفراد والشركات الصغيرة بشكل أكثر فعالية. من جهة أخرى، يتمتع DeFi بإمكانية الوصول العالمي. فبينما تقتصر البنوك التقليدية على مناطق معينة ولديها قيود جغرافية، يُمكن لأي شخص لديه اتصال بالإنترنت الوصول إلى منصات التمويل اللامركزي. هذا يفتح آفاقًا جديدة لأولئك الذين لا يملكون حسابات مصرفية أو من يعيشون في مناطق نائية. ومع ذلك، تتحدى DeFi أيضًا البنوك التقليدية على صعيد الابتكار. بما أن هذه المنصات تستمر في تطوير منتجات وخدمات مالية جديدة، فإنها تضغط على البنوك للاستجابة لذلك من خلال تحسين خدماتها وتقديم مزيد من الخيارات للعملاء. على سبيل المثال، بدأت بعض البنوك التقليدية في تقديم خدمات مصرفية رقمية محمولة، مما يعكس التأثير المتزايد لـ DeFi. التوازن بين الابتكار والمخاطر هو أحد القضايا الرئيسية التي يتعين على الباحثين في هذا المجال التعامل معها. من الضروري التفكير في كيفية تنظيم DeFi بشكل يناسب البيئة المالية العالمية دون قمع الابتكارات. العديد من المؤسسات المالية التقليدية بدأت تتبنى بعض ممارسات DeFi، مثل استخدام العقود الذكية، لتحقيق مزيد من الكفاءة في عملياتها. يُظهر التطور السريع للتمويل اللامركزي كيف يمكن أن تتغير أنظمة وممارسات المال بشكل جذري. فمن خلال دمج التكنولوجيا المبتكرة مع فكرة إتاحة الفرص للجميع، تُتيح DeFi للأفراد والشركات الصغيرة الوصول إلى الأدوات المالية التي كانوا يتعذر عليهم الوصول إليها من قبل. في الختام، يمكن القول إن DeFi تُحدث تحولًا كبيرًا في القطاع المالي، مما يتيح فرصًا جديدة للفرد، ويعزز الابتكار، لكنه يأتي أيضًا مع تحديات تتعلق بالأمان والتنظيم. يتعين على المستخدمين أن يكونوا واعين للمخاطر المرتبطة بها وأن يتعاونوا مع الحكومات والمجتمعات لوضع إطار ينظم هذا القطاع الناشئ لضمان استدامته ونموه في المستقبل. إن نجاح DeFi يعتمد على قدرة كافة الأطراف المعنية على التكيف مع هذا التحول وضمان توفير بيئة آمنة وشفافة للجميع.。

كيف تتحدى الـDeFi النظام المصرفي التقليدي وتحدث ثورة في عالم المال