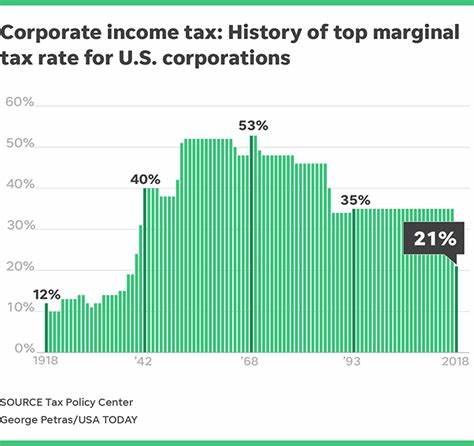

تعتبر الضرائب على دخل الشركات واحدة من أهم مصادر الإيرادات الحكومية في الولايات المتحدة، ولها تاريخ طويل ومعقد. يُظهر هذا التاريخ كيف أثرت الضرائب على الشركات في الاقتصاد الأمريكي، وكيف تحولت من أداة لجمع الإيرادات إلى أداة للعدالة الاجتماعية. في هذا المقال، سنتناول تطور نظام الضرائب على دخل الشركات في الولايات المتحدة، بالإضافة إلى التحديات التي واجهته والإصلاحات التي تم تطبيقها على مر الزمن. على مدار القرن العشرين، مر نظام الضرائب الأمريكي بعدد من المراحل. بدأ هذا النظام رسميًا مع إدخال قانون الضرائب الفيدرالي في عام 1909، حيث كانت النسبة الأساسية للضرائب على دخل الشركات 1%. كانت هذه الضرائب تُفرض بشكل كبير على الشركات الكبرى، ولكنها لم تكن فعّالة في جمع الإيرادات الحكومية بشكل مستدام. مع مرور الوقت، أدت تطورات الاقتصاد الأمريكي إلى تغييرات في الممارسات الضريبية. أثناء الحرب العالمية الأولى، ارتفعت معدلات الضريبة على الشركات بشكل كبير، حيث تم استخدامها لتمويل الحرب. ومع ذلك، بعد انتهاء الحرب، تم تخفيض هذه المعدلات مرة أخرى، مما أظهر عدم استقرار النظام الضريبي. شهد العشرينيات من القرن الماضي فترة من الرخاء الاقتصادي، مما جعل العديد من الشركات تحقق أرباحًا كبيرة. بينما استمرت الحكومة في تحديث وتنقيح النظام الضريبي، لكن أزمة الكساد العظيم في الثلاثينيات أدت إلى إعادة تقييم الضرائب. أدخلت الحكومة الفيدرالية ضرائب جديدة وزادت من معدلات الضرائب على الشركات كوسيلة لمواجهة البطالة ودعم الاقتصاد. بعد الحرب العالمية الثانية، استمر نظام الضرائب في التطور. أُدخل قانون الإيرادات لعام 1954، الذي وضع هيكلًا أكثر شمولية للضرائب على دخل الشركات. في السبعينيات والثمانينيات، تراجعت معدلات الضريبة بشكل ملحوظ، نتيجة للضغط من قطاع الأعمال والمصالح السياسية. ومع ذلك، كانت هناك دعوات متزايدة لإصلاح النظام الضريبي، بسبب ما وُصف بالثغرات والممارسات الضريبية غير العادلة. في السنوات اللاحقة، أصبحت مسألة الضرائب على الشركات موضوعًا مثيرًا للجدل في السياسة الأمريكية. خلال الحملة الانتخابية في 2016، عُدّ تخفيض الضرائب على الشركات قضية رئيسية، مما أدى إلى إصدار قانون التخفيضات الضريبية وفرص العمل في عام 2017. وقد أدى هذا القانون إلى تخفيض معدلات الضريبة على الشركات من 35% إلى 21%. البعض اعتبر هذا التخفيض تحفيزًا يدخل إلى الاقتصاد، بينما رأى آخرون أنه يوفر وفورات ضخمة للشركات الكبرى دون تحقيق فوائد ملموسة للعاملين. لكن، مع تخفيض الضرائب على الشركات، عاد النقاش مرة أخرى بشأن العدالة الضريبية. يتساءل البعض عن كيفية التأكد من أن الشركات الكبرى تساهم بشكل عادل في الإيرادات، خاصة في ظل الاقتصاد المعاصر الذي يعتمد بشكل متزايد على الشركات التكنولوجية الكبرى. على الرغم من استثمار الشركات الكبيرة في الأبحاث والتطوير، إلا أن الانتقادات لا تزال توجه إليها بسبب تسربها إلى الملاذات الضريبية. وفي العديد من الأحيان، استخدمت هذه الشركات ثغرات قانونية لتجنب دفع الضرائب المستحقة. تتطلب هذه القضايا إعادة تفكير من قبل صانعي السياسات والمشرعين. لذا، تأتي الحاجة إلى تشريعات جديدة تعيد تقييم طرق فرض الضرائب على هذه الشركات، وتُدخل تغييرات من شأنها موازنة تحميل العبء الضريبي على الأفراد والشركات. في هذا السياق، يعتبر تقديم أطر واضحة للضرائب على الشركات أمرًا بالغ الأهمية. يمكن أن تعزز الشفافية والمساءلة في السلوك الضريبي للشركات، مما يضمن أن تدفع كل الشركات نصيبها العادل من الضرائب. في الختام، يعبر تاريخ الضرائب على دخل الشركات في الولايات المتحدة عن مسار طويل ومعقد. يتطلب الوضع الحالي مزيدًا من الحوار والبحث لإيجاد حلول طويلة الأجل للتحديات القائمة، وضمان نظام ضريبي عادل وفعال. إن فهم تاريخ هذا النظام قادر على توجيه النقاشات المستقبلية حول الضرائب، مما يساعد في صياغة سياسات أكثر إنصافًا واستدامة. تتواجد العديد من الأسئلة حول مستقبل الضرائب في الولايات المتحدة، ولكن الشيء المؤكد هو أن هناك حاجة لمراجعة دور الضرائب في المجتمع وكيفية تأثيرها على النمو الاقتصادي.。

تاريخ الضرائب على دخل الشركات في الولايات المتحدة: فهم المسار والتحديات