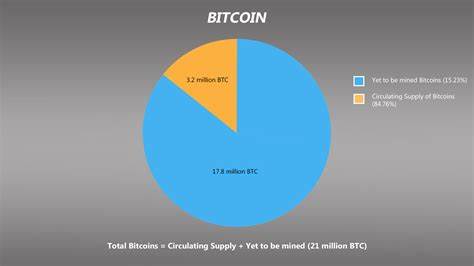

تعتبر حسابات التقاعد التي تستثمر في العملات الرقمية، والمعروفة باسم "Crypto IRA" أو "الحسابات التقاعدية الرقمية"، من المواضيع التي تثير اهتمام المستثمرين في السنوات الأخيرة، وخاصة مع توجه العديد من الأفراد نحو تنويع محفظتهم الاستثمارية. يشهد عام 2024 ازدهاراً متزايداً في هذا المجال، حيث يبحث الكثيرون عن وسائل جديدة لتعزيز مدخراتهم للشيخوخة. في هذا المقال، سنستعرض كيفية فتح حساب IRA رقمي، مميزاته، مخاطره، والتداعيات الضريبية المرتبطة به. تتطلب عملية فتح حساب IRA رقمي بعض الخطوات الأساسية. أولاً، يجب على المستثمر اختيار وصي (!) موثوق، وهو المؤسسة المالية المسؤولة عن إدارة هذين الحسابين. هناك العديد من الشركات التي تقدم خدمات فتح حسابات IRA الرقمية، لذا من المهم إجراء مقارنة بين الأسعار، أنواع العملات الرقمية المدعومة، والاستراتيجيات الأمنية المتبعة. بعد اختيار الوصي، يتعين على المستثمر ملء نموذج فتح حساب وتقديم المعلومات الشخصية اللازمة، مثل الاسم، عنوان السكن، ورقم الضمان الاجتماعي. عند النجاح في فتح الحساب، يمكن للمستثمر تمويل حسابه باستخدام أموال ما قبل الضريبة أو بعد الضريبة، سواء من حساب مصرفي أو من خلال تحويل من حساب تقاعد آخر. أحد الخيارات الشائعة هو تحويل أموال من 401(k) أو IRA تقليدي، مما يساعد في زيادة القيمة الإجمالية للحساب دون الحاجة لدفع ضرائب عند التحويل. بعد تمويل الحساب، يمكن للمستثمر البدء في شراء العملات الرقمية. تختلف العملات التي يمكن شراؤها حسب الوصي، لكنها تشمل عادةً العملات المعروفة مثل البيتكوين والإيثيريوم. يفضل العديد من الخبراء الماليين اعتبار استثمار العملات الرقمية بمثابة استثمار طويل الأجل، ما يعني أنه من الممكن عدم الوصول إلى هذه الأموال حتى التقاعد، مما يقلل الضغط من تقلبات السوق اليومية. من أبرز فوائد حسابات التقاعد الرقمية هو إمكانية تحقيق نمو مرتفع في الأصول. على الرغم أن العملات الرقمية شهدت تقلبات كبيرة في الأسعار، إلا أن هناك تاريخاً من العوائد المرتفعة، وخاصة مع بيتكوين التي ارتفعت أسعارها بشكل كبير منذ إنشائها في 2009. بالإضافة إلى ذلك، يعتبر الاستثمار في العملات الرقمية وسيلة لتنويع المحفظة، حيث يمكن أن تشكل نوعاً من التحوط ضد التضخم، خاصةً مع تآكل قيمة الدولار الأمريكي أمام بعض العملات الأخرى. لكن الاستثمار في حساب IRA رقمي ليس خاليًا من المخاطر. من أبرز المخاطر هي التقلبات الحادة في أسعار العملات الرقمية. يمكن أن تتغير الأسعار بشكل دراماتيكي في فترة قصيرة، مما قد يؤدي إلى خسائر كبيرة إذا قرر المستثمر بيع الأصول في وقت غير مناسب. كما أن هناك مخاطر أمنية يجب أخذها بعين الاعتبار. تعتبر عمليات الاختراق والاحتيال من المشكلات الشائعة في عالم العملات الرقمية. نقص التنظيم والرقابة في هذا المجال يعني أن المستثمرين قد يكونون عرضة للعمليات الاحتيالية. لذلك، من الضروري اختيار وصي موثوق به، واتباع إجراءات الأمان المناسبة، مثل استخدام ميزات مثل التخزين البارد والمصادقة الثانوية. أيضاً، يعتبر عدم اليقين التنظيمي من المخاطر الرئيسة المرتبطة بحسابات IRA الرقمية. الهيئات التنظيمية مثل هيئة الأوراق المالية والبورصات قد بدأت بالفعل في فرض المزيد من الضغوط على منصات تداول العملات الرقمية، وهذا يمكن أن يؤثر على كيفية إدارة الوكلاء لحسابات التقاعد الرقمية. فيما يتعلق بالتداعيات الضريبية، هناك ملامح أساسية يجب أن تكون واضحة للمستثمرين. يعمل حساب IRA الرقمي بشكل مشابه لحسابات IRA التقليدية من حيث أن الأرباح داخل الحساب تنمو بشكل معفى من الضرائب حتى يتم سحبها. في حال كان المستثمر يقوم بفتح IRA تقليدي، يتوجب عليه دفع الضرائب على أي مكاسب عند البيع، إلا أن هذا لا يحدث داخل الحساب. تختلف حسابات IRA الرقمية بين نوعين رئيسيين: التقليدي والروث. في حساب IRA التقليدي، يتم إيداع الأموال قبل خصم الضرائب، مما يعني أن دفع الضرائب سيكون عند سحب الأموال. بينما في حساب روث، يتم تحويل الأموال بعد دفع الضرائب، مما يتيح النمو المعفى من الضرائب والسحب المعفى من الضرائب. يعد النوع الثاني أكثر مناسبات للمستثمرين الذين يرغبون في الربح من العملات الرقمية على المدى الطويل، حيث يمكن أن يكون هناك استثمار كبير مستقبلاً. بالنسبة لأولئك الذين يخططون لتخصيص جزء من مدخراتهم للتقاعد في حسابات IRA الرقمية، يجب أن يكون هناك اهتمام خاص بفرصة تنويع المحفظة. يعتبر التنويع أحد أسس الاستثمار الحكيم، ومن المهم عدم استثمار كل المدخرات في نوع واحد من الأصول. التوازن بين الأسهم والسندات والعقارات والعملات الرقمية يمكن أن يساعد في تقليل المخاطر وتقديم نمو مستدام. لذا، إذا كنت تفكر في الاستثمار في حساب IRA رقمي، فمن المهم أن تكون على دراية كاملة بالمنافع والمخاطر. يجب عليك دراسة خياراتك بعناية والبحث عن مزود خدمات موثوق به. استثمر بحكمة وفقاً لأهدافك المالية ولا تخاطر بأكثر مما تستطيع تحمل خسارته. في نهاية المطاف، يمكن أن يكون حساب IRA رقمي خيارًا قويًا لتعزيز مدخرات التقاعد، بشرط أن يتم ذلك بطريقة مدروسة وآمنة. بهذه الطريقة، يمكن للمستثمرين أن يستفيدوا من إمكانيات العملات الرقمية ويضمنوا مستقبلهم المالي بشكل أفضل. 。

دليل 2024 للاستثمار في العملات الرقمية للتقاعد: كل ما تحتاج معرفته عن IRA العملات المشفرة