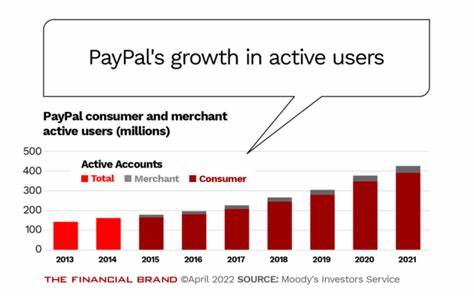

في السنوات الأخيرة، شهدت صناعة الخدمات المالية تحولاً كبيرًا، حيث دخلت شركات التكنولوجيا المالية بشكل متزايد إلى ساحة المنافسة مع البنوك التقليدية. ومن بين هذه الشركات، تتصدر باي بال (PayPal) المشهد، محققةً تقدمًا ملحوظًا في جذب العملاء وتلبية احتياجاتهم المالية بشكل أكثر مرونة وكفاءة. فهل أصبحت باي بال تهديدًا أكبر للبنوك التقليدية مثل بنك أمريكا (BofA) أو جيه بي مورغان تشيس (Chase)؟ لنتأمل في الأسباب التي تجعل باي بال قادرة على منافسة هذه البنوك الكبرى. تبدأ القصة بفهم كيفية تغير سلوك المستهلكين. لقد أدت التحولات التكنولوجية إلى اعتماد واسع للدفع الإلكتروني والتجارة الإلكترونية، مما جعل العملاء يتجهون بشكل متزايد نحو خيارات أكثر راحة وسلاسة. ومع البساطة وسرعة المعاملات التي توفرها باي بال، بات استخدام منصتها يمثل خيارًا جذابًا للكثيرين. لا تقتصر مزايا باي بال على توفير خدمات الدفع، بل تعدت ذلك لتدخل في مجالات جديدة مثل القروض الصغيرة، وتحويل الأموال، وخدمة العملاء بشكل مباشر. بينما تواصل البنوك التقليدية التمسك بالأنظمة والإجراءات التقليدية، تظهر باي بال كخيار أكثر انسجامًا مع احتياجات المستهلكين المعاصرين. فالتطبيقات الذكية المستندة إلى التكنولوجيا تمكّن باي بال من تقديم تجارب مستخدم سلسة، ما يسهم في تعزيز ولاء العملاء. ومع تزايد المنافسة في هذا القطاع، أصبح من الواضح أن باي بال نجحت في تأمين قاعدة عملاء وفية، مما يعكس الدور المتنامي الذي تلعبه التكنولوجيا المالية في عالم الخدمات المصرفية. وفقًا لتقارير حديثة، تخطى عدد مستخدمي باي بال المئات من الملايين، في حين أن البنوك التقليدية مثل بنك أمريكا وجي بي مورغان تشيس لا تزال تعتمد على الفروع التقليدية وبنية مؤسسية قائمة على التعاملات المصرفية التقليدية. ومع كل هذه العوامل، يتعين علينا أيضًا أن ننظر في كيفية تعامل البنوك الكبرى مع هذه التحديات. بدأت البنوك في إدراك الحاجة إلى تحديث نظمها التكنولوجية وتقديم خدمات أكثر ابتكارًا لجذب العملاء. انطلقت العديد من البنوك في استثمارات ضخمة في التكنولوجيا المالية، محاولين دمج الابتكار التكنولوجي داخل هياكلهم. على سبيل المثال، تم تطوير تطبيقات بنكية مدمجة توفر للعملاء القدرة على إجراء المعاملات بسهولة من خلال هواتفهم الذكية. وعلى الرغم من أنها بدأت العملية ببطء نسبي، فإن البنوك الكبرى تسعى الآن لتبني نماذج تجارية تشبه تلك التي تعتمدها شركات التكنولوجيا المالية. وعلى الرغم من أن باي بال لا تزال تقدم خدمات دفع عبر الإنترنت تركز على المعاملات السريعة، فإن البنوك التقليدية تعمل على بناء منصات متكاملة تقدم للعملاء تجارب شاملة تتضمن جميع جوانب إدارة الأموال، من الادخار إلى الاستثمار. ومع ظهور منافسين جدد في السوق، أصبحت الأسئلة حول مستقبل البنوك التقليدية أكثر إلحاحًا. هل يمكن أن تعتمد البنوك على نماذج الأعمال القديمة في عالم تتسارع فيه التكنولوجيا بشكل متزايد؟ أم ينبغي عليها التكيف مع المستقبل من خلال الابتكار والتعاون مع الشركات الناشئة في مجال التمويل؟ الجواب يعتمد على قدرة البنوك على الانفتاح على الأفكار الجديدة والابتكارات. في نهاية المطاف، تبين أن مثل هذه التحديات ليست تهديدًا فحسب، بل يمكن أن تكون أيضًا فرصة للنمو. إذ يمكن أن تؤدي عملية التحول الرقمي إلى تحسين تجربة العملاء وتعزيز الكفاءة، مما يعكس قدرة البنوك على التكيف مع الاحتياجات المتغيرة للسوق. في الختام، بينما لا تزال باي بال تمثل تهديدًا ملحوظًا للبنوك التقليدية مثل بنك أمريكا وجي بي مورغان تشيس، فإن النقاش حول مستقبل الخدمات المالية مستمر. يبقى أن نرى كيف ستستجيب البنوك لهذا المنافسة المتزايدة وما إذا كانت ستتسنى لها الفرصة لتطوير استراتيجيات جديدة تلبي احتياجات العملاء في ظل هذا المناخ الديناميكي. في عالم تزداد فيه أهمية التكنولوجيا بسرعة، يبدو أن الفائزين سيكونون أولئك الذين يستطيعون الابتكار والاندماج بسلاسة بين التقنيات الحديثة والمتطلبات المتزايدة للعملاء.。

هل باتت باي بال تهديداً أكبر للبنوك من بنك أمريكا أو تشيس؟